신탁수수료는 대동소이하나 상품별로 달라

은행권 "비과세 혜택없는 채권형 펀드 추천"

|

| △ isa예금.jpg |

(서울=포커스뉴스) 금융위원회가 '국민 재산 늘리기 프로젝트'의 중점과제로 꼽았던 개인종합자산관리계좌(ISA·Individual savings account)의 판매가 33개 금융사에서 14일 시작됐다.

현재 14개 은행 중에서 수협은행을 제외한 13개 은행에서는 신탁형ISA를 모두 판매하고 있는 것으로 확인됐다. 신탁형ISA는 고객이 은행에서 취급하거나 추천하는 금융상품(예금성·투자성 상품)을 연 2000만원 한도 내에서 자유롭게 구성할 수 있는 ISA유형이다.

서울 시내 5개 은행(KB국민은행·신한은행·KEB하나은행·우리은행·IBK기업은행)을 직접 방문한 결과 은행 제휴가 가장 많이 이뤄져 취급 예금상품이 가장 많은 곳은 우리은행이다. 우리은행은 총 9개의 정기예금을 ISA에 담을 수 있게 했다.

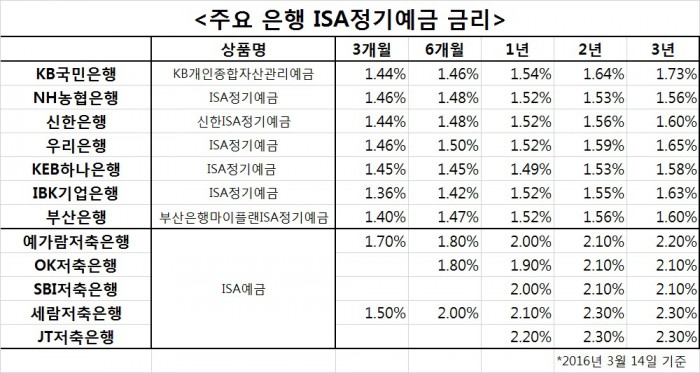

우리은행은 시중은행(국민·신한·농협·기업은행)외에도 저축은행(예가람·OK·SBI·세람·JT저축은행)과 정기예금 상품 취급 제휴를 맺었다. 저축은행의 예금 금리는 시중은행 중 가장 높은 예금 금리를 제시한 국민은행보다 1%포인트 가량 높다. 국민은행의 정기예금 1년 금리는 1.54%, 2년 1.64%, 3년 1.73%이며 저축은행은 3년 최고 금리가 연 2.1~2.3% 수준이다.

은행권 관계자는 "ISA에 편입된 정기예금은 예금자보호법에 의거해 5000만원까지 보호가 된다. 안정적인 투자 수익을 원하는 손님은 정기예금 취급 비중이 높은 우리은행을 선택할 확률이 높다"고 설명했다.

ISA에 담을 수 있는 펀드, 파생상품 수가 가장 많은 곳은 국민은행이다. 국민은행은 예금 및 펀드 등 총 취급 및 추천 상품 수가 86개다. KEB하나은행의 추천 리스트는 16개 정도로 상대적으로 적은 편이다.

은행에서 취급 중인 신탁형 ISA는 신탁수수료가 있기 때문에 신탁수수료도 따져봐야 한다. 5개 은행의 신탁수수료는 큰 차이가 없었다.

다만 4개은행이 취급하는 정기예금의 신탁수수료가 연 0.1%인데 비해 기업은행만이 연 0.05%의 수수료를 받았다.

펀드로 ISA를 구성했을 때 평균 연0.2~0.7%의 신탁수수료를 내야했다. 대부분 연0.2%를 받고 있지만 우리은행의 경우에만 최고 연0.7%의 수수료를 받는다.

은행권 관계자들은 의무가입기간(3~5년)이 있는 만큼 투자성향에 맞춰 ISA를 구성해야 한다고 조언한다. 파생상품의 경우 연 수익률은 높지만 중도에 해지할 경우 손실이 크고 그간 받았던 세제혜택도 받을 수 없어서다.

또 국내주식형펀드와 해외주식형펀드는 이미 비과세 상품인만큼 ISA에 담을 필요가 없다는 입장이다. 이 관계자는 "수익률 변동이 비교적 적은 채권형이나 혼합형펀드를 주로 구성하는 게 좋다"고 말했다.

한편, ISA는 예금·펀드·파생결합증권(ELS 등) 등 여러 업권의 다양한 금융상품을 한 계좌에 모아 투자할 수 있는 종합 자산관리 계좌로, 근로·사업소득이 있는 근로자·자영업자·농어민으로서 직전 연도 금융소득이 2000만원 이하인 경우에 가입할 수 있는 상품이다. ISA 가입기간 도중 계좌 내 모든 금융상품에서 발생한 수익에서 손실을 뺀 순이익을 기준으로 200만~250만원까지 비과세하고 비과세 한도를 초과하는 순이익은 9.9%로 저율 분리과세하는 특징이 있다.(서울=포커스뉴스) 개인종합자산관리계좌(ISA) 시판이 시작된 14일 오후 서울 여의도 국민은행 본점에서 한 직원이 ISA 통장을 선보이고 있다. ISA란 실질적 재산형성을 지원하는 세제혜택 상품으로 가입자가 신탁계좌를 이용하여 다양한 금융상품(예금, ETF, ELS, 펀드 등)을 선택하여 포트폴리오를 구성하고 운용 관리하는 계좌이다. 2016.03.14 성동훈 기자 손예술 기자 kunst@focus.co.kr손예술 기자 kunst@focus.co.kr

[저작권자ⓒ 부자동네타임즈. 무단전재-재배포 금지]